Cosa è più importante: il campo da gioco, l’attrezzatura o il giocatore? Traslato in ambito finanziario: da dove nascono i rendimenti?

Cosa è più importante per il risultato finale: i mercati finanziari, gli strumenti di investimento o l’investitore?

Questi sono i tre protagonisti del processo quando parliamo di investire il patrimonio e viene da chiedersi quali sia la combinazione vincente o quale dei tre sia più determinante al fine di raggiungere il risultato. Voi cosa rispondereste?

La prima considerazione da fare è che solo su uno di questi tre elementi non possiamo esercitare nessun tipo di potere e controllo. È il campo da gioco. Sto parlano dei mercati. Certo possiamo indirizzarci verso un indice piuttosto che un altro, ma rispetto al loro andamento siamo completamente passivi. Eppure è innegabile che il rendimento parta da lì, il rendimento è nel mercato.

Ma vorrei farvi due domande. Uno: i mercati vanno bene o vanno male? Due: quanta performance riusciamo a portarci a casa?

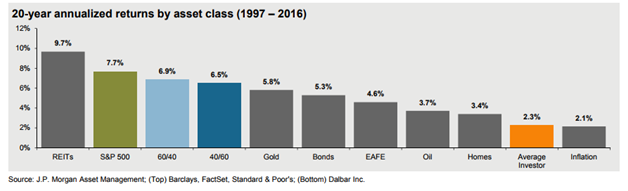

Ecco un grafico che può aiutarci. Rappresenta il ritorno medio annuo negli ultimi 20 anni di alcuni beni (es. oro, immobili, etc.), mercati (es. S&P 500) e portafogli finanziari bilanciati ( ad esempio 60% azionario 40%obbligazionario).

(fonte JPMorgan)

Di certo non possiamo dire che i mercati siano andati male. Certo nel breve periodo possono essere volatili, salire, scendere, ma nel medio-lungo periodo i rendimenti non sono mancati. Apro una piccola parentesi sugli immobili, grande amore degli italiani e relegati nelle ultime posizioni con una rivalutazione poco sopra l’inflazione.

Guardate bene il grafico, tutto sembra essere andato bene, ma qual è l’asset class che ha performato meno? Chi c’è in fondo a destra, battuto addirittura ? L’investitore medio. O meglio: l’investitore medio non è certo un bene quotato, però il grafico ci dice che ha portato a casa un rendimento molto più basso rispetto a quello di tutte le altre asset class. Rimandiamo un attimo le considerazioni relative a questo risultato e vediamo brevemente il secondo elemento del processo: gli strumenti finanziari.

La scelta dello strumento finanziario può non essere semplice. Ci sono molte variabili da valutare, a partire dai costi, dalla rischiosità (e anche qui ci sono diversi indicatori tecnici), la correlazione, etc. etc. Faccio però una premessa: in questo articolo vorrei lasciare perdere le situazioni di frode o al limite. Proviamo a partire da una situazione ideale, cioè quella in cui abbiamo a disposizione un certo numero di strumenti validi e di qualità. Cerchiamo di capire il ruolo dello strumento nella performance finale. Facciamo un gioco. Pensate a un ristorante dove si mangia molto bene. Se entraste in cucina per preparare una pasta con aglio, olio e peperoncino, basterebbe prendere tutti gli ingredienti necessari, infilarli nella pentola e accendere l’acqua? Cosa uscirebbe? Probabilmente una poltiglia. Questo perché non bastano gli strumenti di qualità, la verità e che bisogna saperli dosare e inserire con i tempi e i modi corretti. Affinché il piatto sia buono serve la mano capace del cuoco. Quindi se parliamo degli strumenti c’è comunque una componente umana che può fare la differenza.

E infine arriviamo al terzo elemento: gli investitori, noi. Come ci comportiamo sul campo da gioco? Abbiamo mercati che performano, strumenti buoni eppure fatichiamo a maturare rendimento. Quando parliamo del nostro patrimonio dovremmo essere in grado di prendere delle decisioni che sono nel nostro maggior interesse, per il presente ma anche per il futuro. Dovremmo valutare le alternative in maniera obiettiva. Sfortunatamente ciò non sempre accade, perché non siamo delle macchine. Ecco perché entra in scena la finanza comportamentale. Potrei scriverne per ore. Diciamo che negli anni, osservando i comportamenti degli investitori, ci si è resi conto che spesso sono irrazionali.

La mente umana ha la tendenza a valutare il rischio in base a eventi importanti che sono facilmente ricordati. Il crollo del 1987, la bolla tecnologica, il fallimento di Lehman Brothers sono tutti eventi facilmente richiamabili. La mente assegna automaticamente un’alta probabilità a eventi impattanti (ma rari). Il fatto che il mercato azionario sia positivo su base annua nel 76% dei casi, che guadagni una media del 7,5% all’anno e che cadute annuali superiori al 20% avvengano meno del 5% delle volte, viene ignorato nel processo decisionale. Ad esempio la mente legge ogni correzione del 10% come l’inizio di una fase molto negativa, anche se una discesa del 10% è un evento naturale nei mercati. ( consiglio la visione di questo intervento del prof. Paolo Legrenzi https://www.youtube.com/watch?v=XHSVW8IVQrM)

Il paradosso è che investendo del denaro nel mercato azionario, dimenticarlo e evitare di informarsi sull’andamento dello stesso probabilmente porterebbe l’investitore ad avere rendimenti più alti della media. Cercando invece di essere “intelligenti”, leggere e interpretare i commenti dei gestori, fare il piccoli chimici comprando e vendendo provando a prevedere l’andamento del mercato (in gergo si definisce overconfidence), porta ad avere pessimi risultati. Ho già parlato in un articolo della scimmia che batte il gestore, perché nel breve i mercati non si possono prevedere e controllare ()

Qual è dunque l’anello debole della catena? È l’investitore e le sue emozioni che lo portano a prendere decisioni sbagliate. Non bastavano la crescente complessità dei mercati finanziari e la gravità della crisi a confondere sempre di più le persone che desiderano investire. A complicarci la vita ci si mette la scoperta che uno dei principali nemici delle buone decisioni in termini di investimenti è proprio quello che pensavamo fosse il nostro miglior alleato: il nostro cervello.

Ci sono almeno due antidoti per sconfiggere ciò che ci allontana dal risultato. Avere un piano per la gestione del proprio patrimonio e conoscere i principali errori così da evitarli.

E per finire una buona notizia: nel processo di investimento esiste un quarto protagonista: il consulente finanziario. Una guida preparata e sicura che ci può guidare nelle scelte e nel monitoraggio della nostra pianificazione finanziaria.