Il sistema della consulenza finanziaria in Italia (e non solo) è banco-centrico. Gli istituti bancari, oggi divenuti anche fabbriche di prodotti, consigliano ai propri clienti che strumenti acquistare. Un evidente conflitto di interesse, anche perché capita che le logiche di questi consigli siano spesso guidate dai budget di filiale o di area, non dalle reali esigenze della clientela.

Questo è proprio il sistema che cerca di scardinare la Finanza Umanistica, invertendo la prospettiva e mettendo la persona al centro del processo di investimento.

Ora provate a pensare: nelle occasioni in cui vi è stato proposto un prodotto o un cambiamento all’interno del vostro portafoglio di investimento avete mai avuto la sensazione che l’operazione convenisse più alla banca che a voi?

In questo articolo voglio aiutarvi a individuare 5 campanelli d’allarme a cui dovete prestare attenzione per capire se la vostra banca pensa al vostro interesse o solo al proprio bilancio.

- I COSTI

Come nel lungo periodo la capitalizzazione composta (rendimenti che maturano su rendimenti) può imprimere accelerazione ai nostri risultati così i costi troppo elevati possono fungere da forza inversa reprimendo il rendimento.

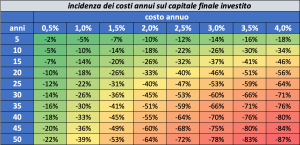

Avere conoscenza del costo del proprio portafoglio è importante. È facile individuare i costi espliciti, quelli che comunemente vengono chiamati “d’ingresso”, perché vengono decurtati dalla cifra investita. Quelli più pericolosi però sono quelli nascosti, o meglio impliciti, ad esempio le commissioni di gestione. Spesso ci si sente dire: “questo prodotto non ha costi”. Non può certo essere vero. Attenzione: chi ci fa consulenza ha diritto a essere retribuito, ma c’è una soglia entro la quale il costo sostenuto è etico e oltre la quale è assolutamente ingiustificato. Negli anni mi sono imbattuto in strumenti finanziari che costavano anche il 4% all’anno, da non credere. Tutto rendimento sottratto al cliente.

Sempre sui costi chiedetevi: sto ricevendo un livello di servizio adeguato rispetto a ciò che sto pagando?

L’incidenza del costo annuo sul rendimento finale.

- CAMBI FREQUENTI DI STRATEGIA E STRUMENTI FINANZIARI

Spesso mi sono sentito dire: “sono seguito bene, la mia banca mi chiama spesso per cambiare e sostituire i prodotti”. È un’illusione. Dietro a una pratica che crea nell’investitore la convinzione di avere un referente “sul pezzo” in realtà troviamo solo la volontà di piazzare al cliente nuovi prodotti per fare il budget del mese e magari fargli pagare qualche nuova commissione. È come pianificare l’itinerario da percorrere per andare al mare e cambiare strada ogni mezz’ora. Che senso ha? Se la strategia che vi hanno proposto è solida perché continuare a modificarla?

È statisticamente provato che continuare a “toccare” e modificare i portafogli di investimento riduce il rendimento nel lungo periodo. Saltare da un fondo all’altro solo perché “l’anno scorso ha reso di più” o affidandosi a capacità divinatorie del tipo “secondo me il prossimo mese la Cina farà faville, non possiamo restare fuori” farà molto male alle vostre finanze.

Naturalmente non significa che il portafoglio di investimento non vada manutenuto e a volte ritoccato, e neppure che a volte capiti che nel breve si possano aprire finestre di opportunità da sfruttare. Alla base però deve esserci una strategia solida e un metodo in cui crediamo.

- HO IN PORTAFOGLIO SOLO PRODOTTI “DELLA CASA”

Vi hanno fatto investire solo in prodotti della vostra banca? Chiedetevi il perché.

Nell’epoca in cui ormai tutti, o quasi, gli istituti possono collocare anche strumenti di altre società di gestione o quotati sui mercati le ragioni nel detenere solo prodotti “della casa” possono essere due.

Primo: se la vostra banca può darvi solo quello forse è meglio che vi affidiate a qualcuno che possa offrirvi una scelta più ampia e flessibile.

Secondo: se la vostra banca vuole darvi solo quello è perché ha più a cuore il suo bilancio che il vostro. I prodotti “della casa” infatti sono spesso più costosi, e quindi più remunerativi per il vostro interlocutore.

- HO IN PORTAFOGLIO SOLO OBBLIGAZIONI DELLA MIA BANCA

È una sotto categoria del punto precedente ma è molto più pericolosa. Avere solo obbligazioni del vostro istituto vi può fare sentire tranquilli, in realtà state camminando su una lastra di ghiaccio che in alcuni casi può essere sottilissima. La direttiva europea del Bail-in prevede infatti che in caso di fallimento la banca vada in primis salvata dal suo interno. Significa che i soldi dei clienti investiti in azioni e obbligazioni della banca verranno utilizzati per ripianare “i buchi”, ergo il cliente perde tutto.

- FANNO SEMPRE CIO’ CHE GLI CHIEDO

Andate in banca e date voi indicazioni su cosa vendere e cosa comprare? E il vostro referente vi accontenta sempre?

Dovrebbe essere lui l’esperto di finanza e pianificazione, non voi. Credetemi, se vi accontenta senza battere ciglio non sta facendo il vostro bene.

Com’è andato il test?

Se qualche campanello d’allarme ha suonato il mio consiglio è: trovate un referente di fiducia, trasparente, che vi aiuti a pianificare strategie solide nel tempo, e avrete trovato un tesoro.