Perché le banche centrali hanno rialzato i tassi in modo così aggressivo dal 2022 in poi? È una domanda che molti non addetti ai lavori si fanno. Se la pone chi ha visto il proprio portafoglio obbligazionario scendere come non accadeva da una vita, se la pone chi ha visto la propria rata del mutuo salire come non succedeva da anni.

La premessa da cui dobbiamo partire è che le banche centrali hanno degli obiettivi. La BCE (Banca Centrale Europe), ad esempio, ha come obiettivo la stabilità dei prezzi, da perseguire cercando di tenere l’inflazione intorno al 2% l’anno. Sia l’inflazione alta (che riduce il potere di acquisto delle famiglie) che quella bassa (che rischia di sfociare in deflazione) sono viste come un problema. Come fa la banca centrale a controllare, o cercare di farlo, l’inflazione? Lo fa attraverso una delle cose che può controllare direttamente: i tassi ufficiali, che tramite un meccanismo di trasmissione dovrebbero poi andare ad impattare il livello finale dei prezzi, e quindi l’inflazione.

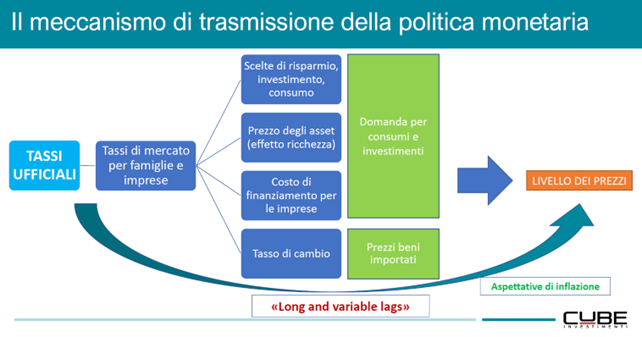

Vediamo nello specifico come funziona questo meccanismo e come si propaga.

Quando la BCE tocca i tassi ufficiali cambiano immediatamente i tassi di mercato a cui hanno accesso famiglie e imprese. I tassi cambiano sia sugli attivi patrimoniali ( ad esempio cambia il rendimento dei titoli di stato e delle obbligazioni) che sulle passività ( cambia il tasso su finanziamenti e mutui a tasso variabile). Queste variazioni influenzano in seconda battuta: le scelte delle famiglie su come utilizzare il denaro, quanto si sentono ricche ( o povere), il costo che devono sopportare le imprese per finanziarsi e i tassi di cambio con le altre monete. Da qui arriviamo all’ultimo step: i prezzi finali di beni e servizi subiscono una variazione.

Il meccanismo di trasmissione della politica monetaria ( Fonte: Cube Investiment)

Facciamo un esempio: prendiamo la situazione attuale e cerchiamo di capire come funziona questo processo. A fine 2021 la banca centrale si rende conto che l’inflazione alta, partita dopo il primo periodo covid, non è transitoria. Come scrivevo prima inflazione troppo alta o troppa bassa per le autorità monetarie rappresentano un problema. Si decide di agire alzando, in step successivi, i tassi.

Avete un mutuo a tasso variabile? Le prime due evidenze sono che le rate di mutui e finanziamenti crescono. Nello stesso tempo iniziano a venire emesse nuove obbligazioni con rendimenti più alti di quelli passati, i titoli di stato dopo anni di rendimenti negativi, ad esempio, iniziano a restituire ritorni positivi (quelle “ vecchie” nel frattempo scendono di prezzo e quindi acquistandole a prezzi bassi hanno rendimenti più alti). Ecco gli impatti di questo rialzo:

- Scelte di investimento, risparmio, consumo: in questo contesto come si comporta una famiglia? Generalmente è più invogliata ad investire in attività a basso rischio ( es.titoli di stato) che sono tornate a dare rendimenti positivi e se hanno visto la rata del loro mutuo alzarsi decidono di tirare i remi in remi in barca e eliminare qualche spesa superflua. Questo significa meno liquidi disponibili per essere spesi. Si chiedono meno prestiti visti i tassi alti e si rimandano così ad alcune spese ( es. il cambio dell’automobile). Dunque sale il risparmio, scende la spesa.

- Effetto ricchezza: chi ha denaro investito vede il patrimonio scendere. Vedendo i propri investimenti scendere le famiglie si sentiranno meno ricche; quindi, consumeranno di meno e rimanderanno le spese non necessarie.

- Le imprese iniziano a faticare: i prestiti che hanno chiesto alle banche ora devono essere rimborsati a prezzi più alti e anche i nuovi finanziamenti costano di più. Potrebbero iniziare a rallentare la produzione, diminuire la forza lavoro facendo salire il numero di disoccupati, cioè persone che hanno meno reddito da spendere.

- Le monete estere si svalutano nei confronti dell’euro e inizia a diventare conveniente comprare fuori dall’Europa, sfavorendo così i consumi interni.

Possiamo vedere come i rialzi dei tassi dovrebbero causare un raffreddamento dell’economia portato da un rallentamento dei consumi, meno domanda di un bene o un servizio porta chi lo vende ad abbassarne il prezzo per favorire una ripresa delle vendite. A questo punto l’economia va in rallentamento e le banche centrali iniziano a fare il contrario di ciò che stavano facendo: cominciano ad abbassare i tassi. La scelta si trasmette al mercato con dinamiche opposte rispetto a quelle esposte prima ( mutui più bassi, mercati che salgono, più disponibilità a spendere).

Questi sono i motivi per cui le banche centrali hanno deciso di fare ciò che stanno facendo, anche se la loro validità è puramente teorica. Essendo l’economia un sistema complesso anche loro vanno per tentativi e stanno a vedere che succede. La cosa certa è che anche i movimenti dei tassi hanno i loro cicli, ora salgono, prima o poi scenderanno.