Diversificazione. Diversificazione. Diversificazione.

È una delle principali regole per diminuire il rischio dei portafogli finanziari. Il tema è più complesso di quanto può apparire in prima battuta. Esistono diversi tipi di rischi da cui proteggersi, ed esistono diversi modi, o livelli di diversificare il proprio portafoglio.

Ce n’è uno abbastanza basico e semplice da comprendere: se punto i miei denari su tutta la scuderia e non su un solo cavallo le mie possibilità di vincere si alzano molto. Elimino ciò che in finanza viene chiamato rischio specifico, cioè quello legato a un solo titolo, a una sola area geografica o a un solo settore. Se investo tutto il mio patrimonio su un determinato settore, o peggio solo su un titolo, e quello va male non ho nessuna possibilità di porvi rimedio.

Attenzione: diversificare non significa avere tanti strumenti in portafoglio. Posso avere anche 10 fondi, ma se si comportano tutti allo stesso modo, cioè hanno una correlazione alta, non sto assolutamente diversificando. Quindi è sì importante diversificare per classi di investimento, area geografica, settori, segmenti di rischio. Ma non è sufficiente.

Esiste un secondo rischio nei mercati, e quindi un secondo livello in cui possiamo usare la diversificazione e, credetemi, ha degli impatti rilevanti sulle scelte e le assunzioni che facciamo per costruire i nostri portafogli di investimento.

Il rischio di cui parlo è il rischio sistemico, vale a dire la possibilità che tutto il sistema, o gran parte di esso, entri in difficoltà a causa di un evento inaspettato. È capitato in passato. In questo caso la diversificazione “base” non vi salverà.

Apro una parentesi. Prima di procedere voglio introdurre due concetti finanziari che mi saranno utili per proseguire in questo articolo, e sono massima perdita ( MAX DRAWDOWN) e il tempo di recupero dai minimi ( RECOVERY PERIOD). Il primo indica quanta è stata la massima perdita che ha sopportato uno strumento o un portafoglio in un determinato periodo di tempo, ad esempio negli ultimi 30 anni. Il secondo invece, sempre per lo stesso orizzonte temporale, ci racconta quanto tempo ci ha messo per ritornare al livello pre-discesa.

Ne avete mai sentito parlare? Immagino di no, la tendenza è sempre quella di costruire portafogli partendo dal rendimento, che è una delle poche cose che non possiamo prevedere!

“Prenda questo fondo, guardi come ha reso lo scorso anno”, oppure “ci aspettiamo che questo investimento salga molto nei prossimi mesi”. Mai approccio fu più sbagliato a mio modo di vedere. E mai approccio fu più favorevole a chi deve vendere prodotti, non erogare consulenza.

Fatte queste premesse vi farò un esempio: analizziamo la massima perdita e il tempo di recupero di 3 asset in cui possiamo investire: azioni, obbligazioni e oro.

( i seguenti grafici sono presi dal sito https://portfoliocharts.com/)

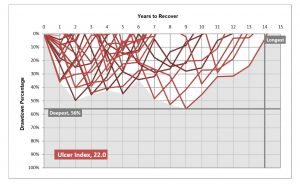

AZIONI

Negli ultimi 50 anni il mercato azionario statunitense ha maturato una perdita massima del 56% e ci ha messo circa 14 anni per tornare dove era. Avete capito bene, chi fosse stato investito totalmente in quel mercato nel 2000 avrebbe dovuto attendere 14 anni per rivedere il capitale iniziale. Eppure è un mercato che negli ultimi 50 anni ha reso tantissimo, quindi appetibile.

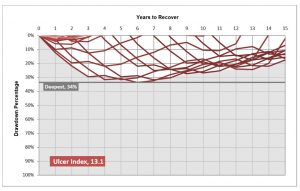

OBBLIGAZIONI

Passiamo a un mercato storicamente più tranquillo allora, l’obbligazionario. Prendiamo ad esempio il mercato dei titoli di stato europei a media scadenza, ad esempio i nostri btp. La massima perdita è stata del 34% con un tempo di recupero superiore ai 15 anni! Non ci credete vero? È successo negli anni settanta.

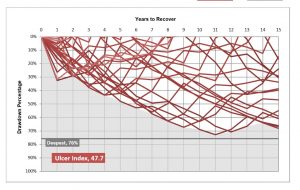

ORO

Veniamo all’oro. Disastro: massima perdita 76% e massimo tempo di recupero ultratrentennale.

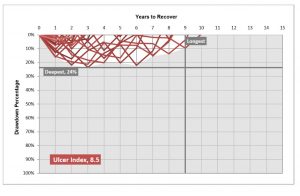

Un po’ passa la voglia in di investire. Ma facciamo un’altra prova. Cosa succede se noi prendiamo questi tre mercati e li mixiamo in un portafoglio 40% azionario, 40% obbligazionario e 20% oro?

Massima perdita 24% e tempo di recupero massimo 10 anni. Queste 3 classi di investimento prese da sole avevano massime perdite di 56%, 34% e 76%, ma se le avessimo messe insieme saremmo arrivati al 24%. Questa è la magia della diversificazione.

Si può fare di meglio? Possiamo abbassare ulteriormente la massima perdita e il tempo di recupero? Certo, questo è solo un semplice esempio su quello che si può ottenere mescolando diversi ingredienti. Ampliando gli strumenti e i mercati possiamo ottenere mix ancora più efficienti.

Per farlo però dobbiamo cambiare approccio: non dobbiamo partire dal rendimento ( mi raccomando: non sto dicendo che il rendimento non sia importante, è tutto ciò che cerchiamo quando investiamo), che è una conseguenza, ma da quali ingredienti utilizzare, con che percentuali utilizzarli e dalla strategia che intendiamo utilizzare lungo la strada. Non è facile, servono anni di studio e “prove sul campo”, ma a questo serve il consulente finanziario preparato.

Scrivevo prima che questo tipo di approccio a ricadute rilevanti sul modo in cui compiamo le nostre scelte. La più importante è che non scegliamo più le classi di investimento che secondo noi andranno meglio il prossimo anno, oppure quelle che hanno performato di più l’anno passato, non costruiamo i portafogli sul rendimento atteso ma su quanto rischio vogliamo correre sui mercati e sulla sua gestione.

Significa inserire strumenti anche molto diversi, che reagiscono in maniera differente a differenti momenti di mercato. Significa accettare il fatto che è normale avere delle parti di portafoglio negative, sapendo che si attiveranno in altri contesti futuri, quando ciò che oggi sta andando meglio entrerà in difficoltà.

Insomma, è un vero e proprio cambio di paradigma. Significa avere un portafoglio costruito su basi statistiche pronto a PREVENIRE i contesti di mercato, non PREVEDERE.